マイホームあんしん倶楽部に加入されますと、リノベ35の利用以外に次のようなサービスを受けることが可能となります。

- 1「住宅ローン融資実行前の死亡」や「液状化被害」など、住宅購入時に見落とされがちな様々なリスクに対応した保証商品の案内・コンサルティングサービス(マイホームあんしんパック)

- 2「鍵をなくした」「窓ガラスが割れた」等住まいのトラブルの応急処置を24時間体制で受けられる現場急行サービス

- 3住宅ローンの借り換えや生命保険や通信費の見直し等の生活コスト削減コンサルティング(年1回まで無料)

- 4屋根が壊れた、壁を直したい、どの保険・保証が使えるかを電話一本で診断、手配をする、保険・保証の一括管理サービス

マイホームあんしんパックとは?

- 住宅購入には様々なリスクがあり見落とされがちなリスクも多々あります。

- マイホームあんしんパックは、住宅の建設中から住宅ローン完済までの長期間にわたる

住宅に関するリスクへの保証・保険をまとめて提供するものです。 - 既存の火災保険や生命保険、その他の保証商品を組合せ、一人ひとりにベストな組み合わせを専門のコンサルタントが提案します。

住宅購入にひそむ様々なリスクを把握、対策を行い安心して戸建て住宅を購入できます。

マイホームあんしんパックは保険・保証の最適化サービスです

住宅ローンを利用すると団体信用生命保険と火災保険への加入が義務づけられます。住宅ローン契約者の死亡というリスクは団体信用生命保険でカバーし、建物引渡し後の火災というリスクは火災保険がカバーしています。しかし住宅購入に関するリスクは他にもたくさんあります。そしてそれらをカバーする保険・保証商品もいくつかありますが加入している人は多くありません。マイホームあんしんパックでは、住宅購入時に見落とされがちなリスクに備える保険・保証をまとめて提供し、リスク回避とコストのバランスが納得いくような提案をいたします。

マイホームあんしんパックの保険・保証の例

-

短期団信

住宅ローン融資実行後の死亡は団信でカバーできますが、融資実行前の死亡リスクに備えるには短期団信や短期の生命保険が必要です。

-

所得補償保険

団信は住宅ローン契約者の死亡リスクに備えるものですが、就業不能状態は団信の対象外。

所得補償保険で備えることができます。 -

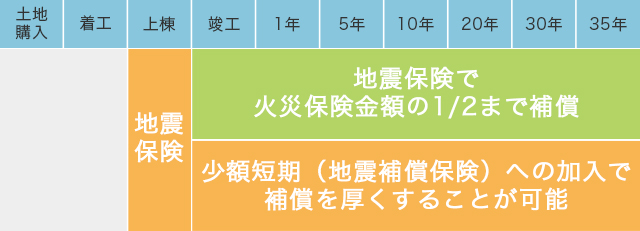

地震補償保険

地震保険の補償額は、火災保険の保険金額の50%まで。「地震補償保険」への加入で地震保険だけでは足りない補償を確保できます。

-

地盤保証+液状化保証

液状化被害は地震保険の補償対象ですが火災保険金額の50%まで。地盤保証に液状化保証をプラスすると液状化被害に備えることができます。

-

建築期間中の地震保険

通常、建築期間中は地震保険の対象外。

しかし建築期間中の地震被害も補償する地震保険があります。 -

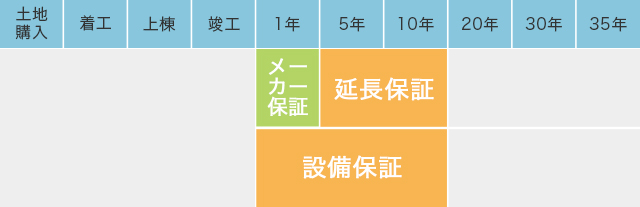

住宅設備保証

住宅設備が故障しても一定期間は無料で修理できます(メーカー保証)。保証期間後の故障に備えるなら住宅設備保証が必要です。

※上記はマイホームあんしんパックでの保険・保証の例です。その他にも様々な保険・保証があります。

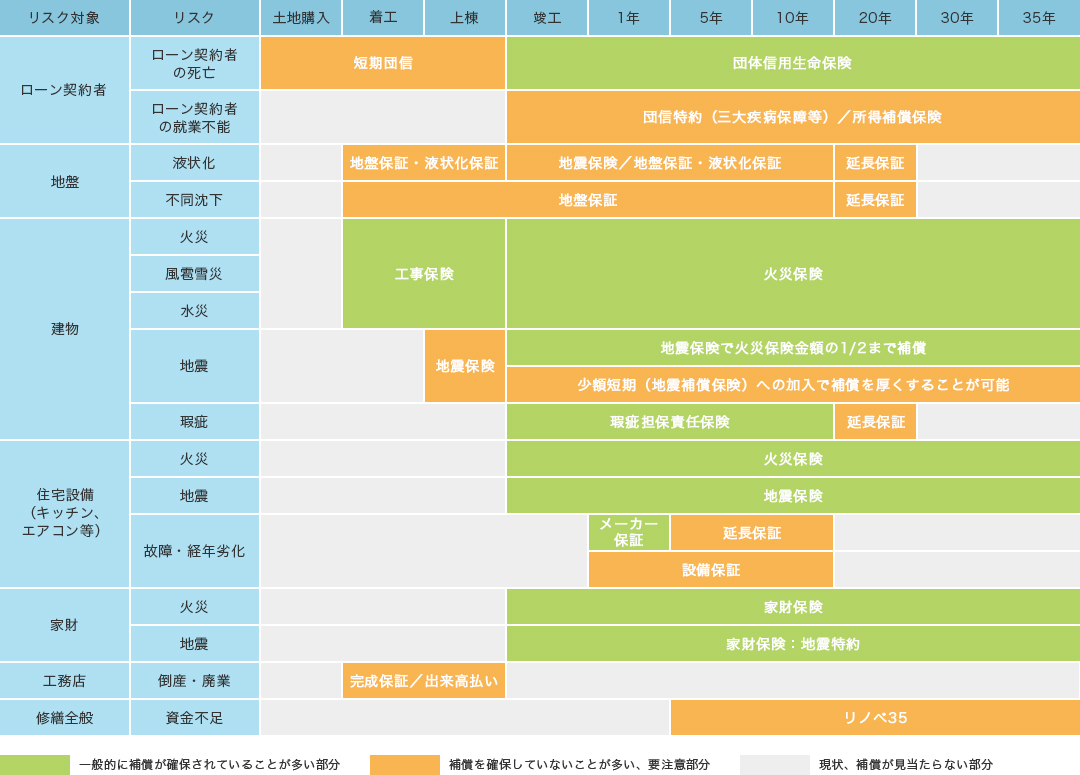

住宅購入に関連するリスクと対応する保険・保証

ローン契約者の死亡

ローン契約者の就業不能

液状化

不同沈下

火災・風雹雪災・水災

地震

瑕疵

火災

地震

故障・経年劣化

火災

地震

倒産・廃業

資金不足

マイホームあんしんパックのメリット

-

専門家が商品選びをサポート

住宅購入リスクに対応する保険、保証はそれぞれの内容が難しく、理解するだけでも大変。要・不要の判断、どの商品を選べばよいのかの判断については専門家が手助けをします。

-

ワンストップサービスで対応

保険・保証が必要な場面に遭遇した場合、どの保証が使えるのか判断できる人は少ないでしょう。マイホームあんしんパックでは、コールセンターでの相談が可能。どの保証・保険が使えるのかを確認し、請求のお手続きもサポートします。

-

コスト削減による費用捻出

マイホームあんしんパックの保証、保険には、当然保証料・保険料がかかります。家計を見直したり、住宅ローンの組み方を工夫したりすることで保険料・保証料を捻出するお手伝いもします。

マイホームあんしんパックの費用

保証・保険によって必要なコストは異なります。

それぞれの家計に無理のない範囲内で商品を選ぶことができます。